J9体育网货币商场利率逐步回落-j9九游会登录入口九游会官网j9·

发布日期:2024-12-16 03:04 点击次数:140

之前的证据提到债券利率会改进低,在9月战略转向后进一步抒发了看多的不雅点。最近10y国债利率跌破2.0%,我依旧合计债券牛市并莫得收场。在高宏不雅债务率+通缩风险凸起+灵验需求不足的大配景下,尽管财政战略会发力,进一步裁汰本色利率依旧是多重挑战下的尺度谜底。磋议10年国债利率来岁一季度末之前就会跌至1.80%近邻。

(1)不相似的降息:迟到的“里子”

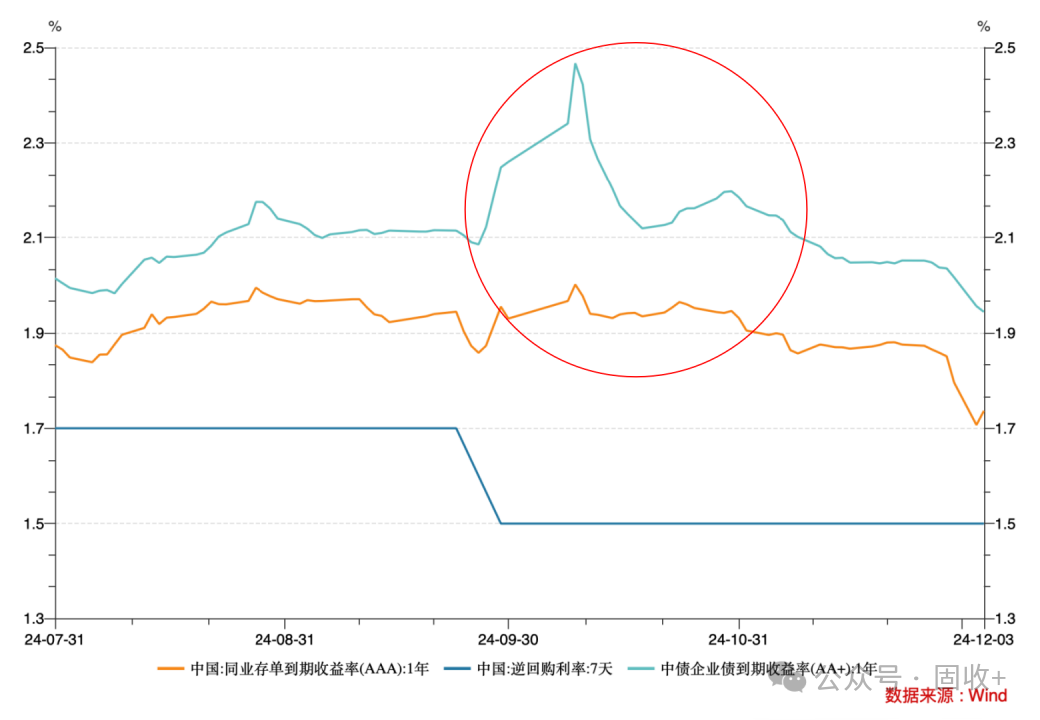

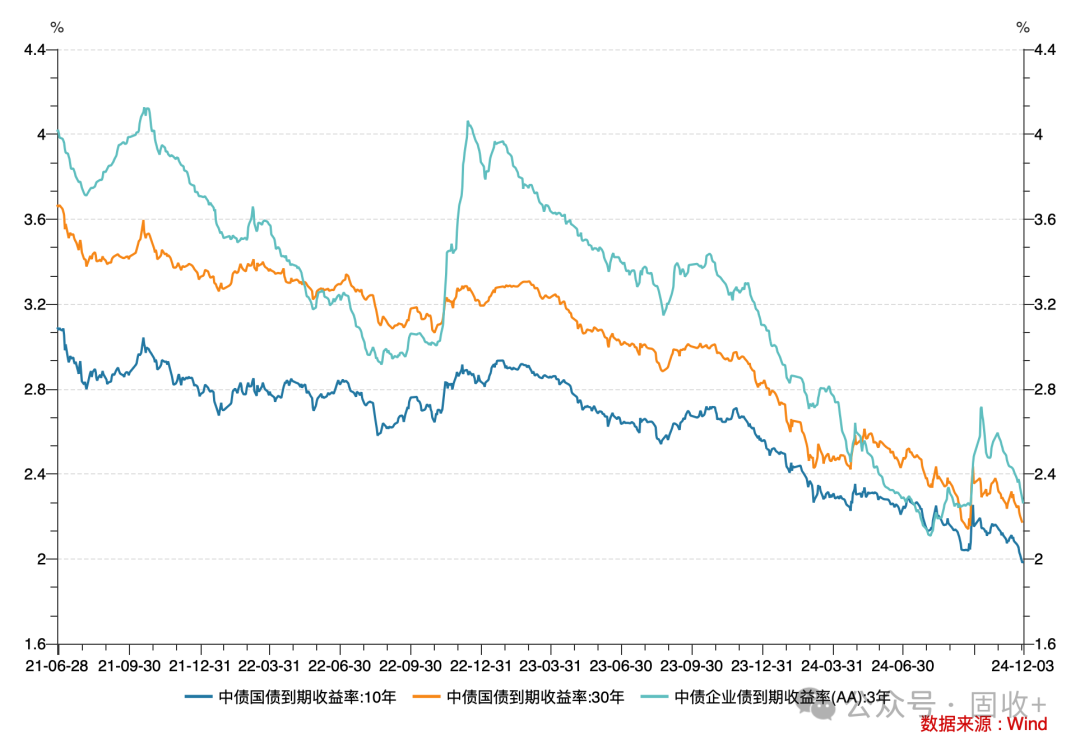

央行降息会平直、快速地影响货币商场利率,这是惯常情况,但9月末的此次降息却不落俗套:战略利率(7天逆回购利率)下落了20bp,但在降息后的一个月傍边时分里存单利率核心却简直莫得下行,非银回购利率某些时点以至昭着高于降息之前,短期限信用债利率全面高于降息前,如下图所示。降息了,但货币商场利率总体还略有上行。这种情况十分荒废墟捏续了一个月,对债市影响昭着。

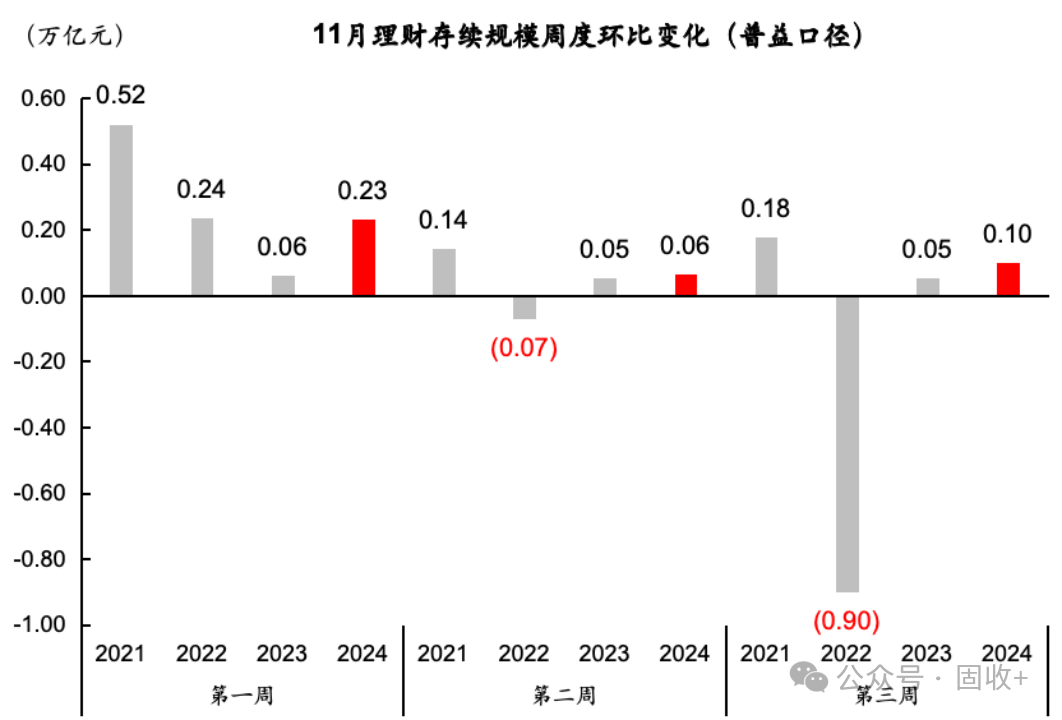

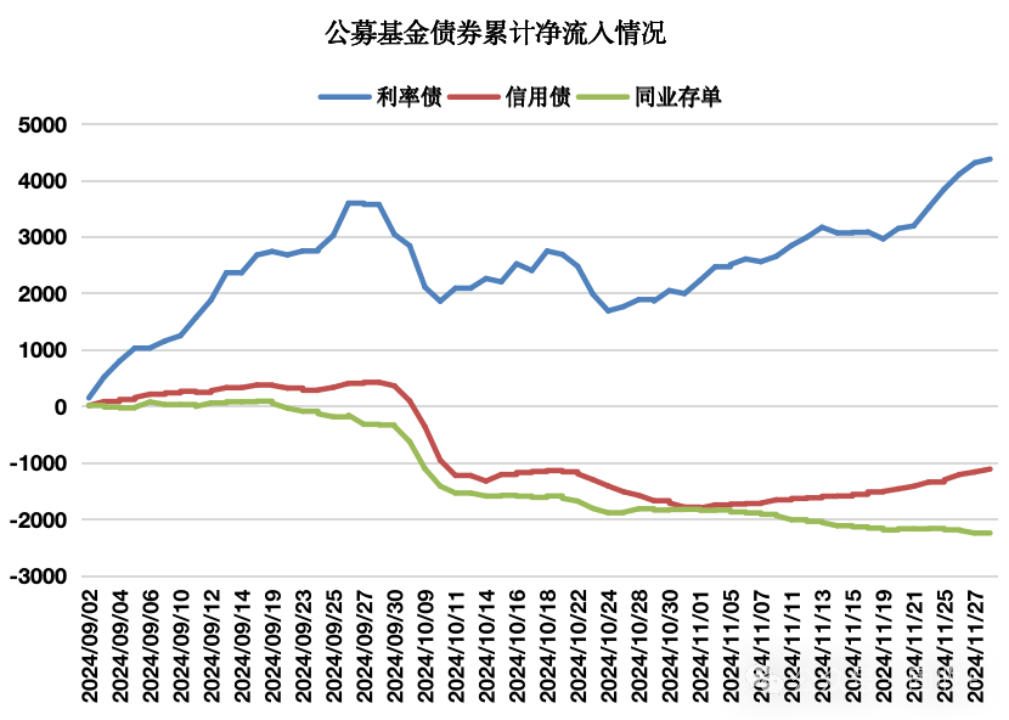

但10月末初始,这一情况悄然变化。央行最初在10月末创设了6月期买断式逆回购,并下场净买入国债。插足11月后,《货币战略扩充证据》条目“强化(之前是阐述)货币战略率领作用”,通过专栏著述等抒发了鞭策货币商场利率下行和裁汰银行端欠债本钱的意愿,随机又入部下手准备通过利率订价自律机制调降银行同行入款利率,并在专项债刊行岑岭期绝不惜啬地通过买断式逆回购等投放流动性,资金面超预期转宽。货币商场利率逐步回落,DR007-omo利率、R007-DR007,R007波动率等流动性检测方针稳步改善。与此同期,固收商场机构和产物的欠债端也稳步改善,欢喜界限增长、义冢基金债券往还等数据提供了佐证。跟着上周五大幅调降银行同行入款利率的设施落地,同行存单利率在2个责任日内回落了接近20bp,带动债市加快飞腾。

对债市而言,货币商场利率才是货币战略委果的“里子”,活期入款、同行存单、同行拆借、回购等一系列货币商场器具的利率是短债的“铁底”,短端利率又会牵制中长端利率。赫然,这一轮降息的颠倒之处在于“里子”的缓不救急。货币商场的降息才是债市委果的降息,这较猛进度地证明了9月末到10月债市在降息后的疲软阐述,以及近期的大涨。

“里子”为什么为迟到?有好多工夫性的证明,银行在实施非同行入款利率调降后,由于储户入款搬家,银行阶段性缺入款,恰逢股市放量暴涨也对银行间商场流动性组成扰动,银行体系不得不诉诸同行入款和存单来填补空白。这些齐是故事的一部分,但不要忘了央行才是独一掌控货币商场的存在。从本年以来的言行去看,央行并不可爱金融商场出现过强的一致预期和过强的趋势往还。往常几个月,岂论是债市如故股市,齐出现过相配激烈的单边行情,我预料货币商场利率不同寻常的走势背后包含了货币当局但愿绝交商场酿成过强一致性的宅心。

不外,现阶段货币战略的概念相对多元,它作念不到一直齐把责任要点偏向于某个意图。格式比东说念主强,阶段性责任要点的调度已是司空见惯。“实施有劲度的降息”是9月26日政事局会议的明确条目,临比年关,方位债密集刊行,商场才猛然发现央行互助发债的意愿和能力齐如斯激烈,对债券供给冲击的担忧被对货币当局的效用接替,长债利率少顷加快下行。

(2)稳增长战略:概念及旅途

近期部分经济数据确实有小幅的建设,但并不超预期。商场往还的是战略预期,而不是当下的经济情况。对战略的分析是更报复的。

里面来看,咱们依旧面对产业升级转型不足预期、地产长周期下行、收入和需求增长乏力、产能弥散、东说念主口老龄化等方面问题,旧例性的逆周期战略很难逆转下行趋势。外部环境方面,外需是支捏本年经济的报复因素,但特朗普的上台会使得外部不祥情趣大幅加多。尽管当选总统还未履新,但G2之间的抗击已在升级。特朗普的抗击性设施概略率会延迟到打压“绕说念出口”、加快产业链脱钩、进一步阻难投资、启用金融战等领域。从收支口的结构看,中国制制品的出口顺差占GDP比重约为10%,我国制造业所分娩的产物推测三分之一用来出口,一朝出口下滑,产能弥散问题将愈加凸起。出口下行压力对物价酿成压制,对我国经济增长和物价回升带来更大挑战。

一个值得深念念的问题是,在上述诸多挑战之下,稳经济战略到底是“对冲”的因素多,如故“举”的属性更重?攀附各方信息去看,我倾向于前者的因素更重。第二个值得念念考的问题是战略方式的聘请。规章当今,并莫得不雅察到要大搞地产和大界限固定财富投资的倾向,战略侧重债务化解、惠民生和促消耗,重走强刺激老路的概率较低。这么的旅途聘请所带来的宽信用效应偏低,在宽货币的配景下,利率依然易下难上。

(3)多重挑战之下的尺度谜底:裁汰本色利率

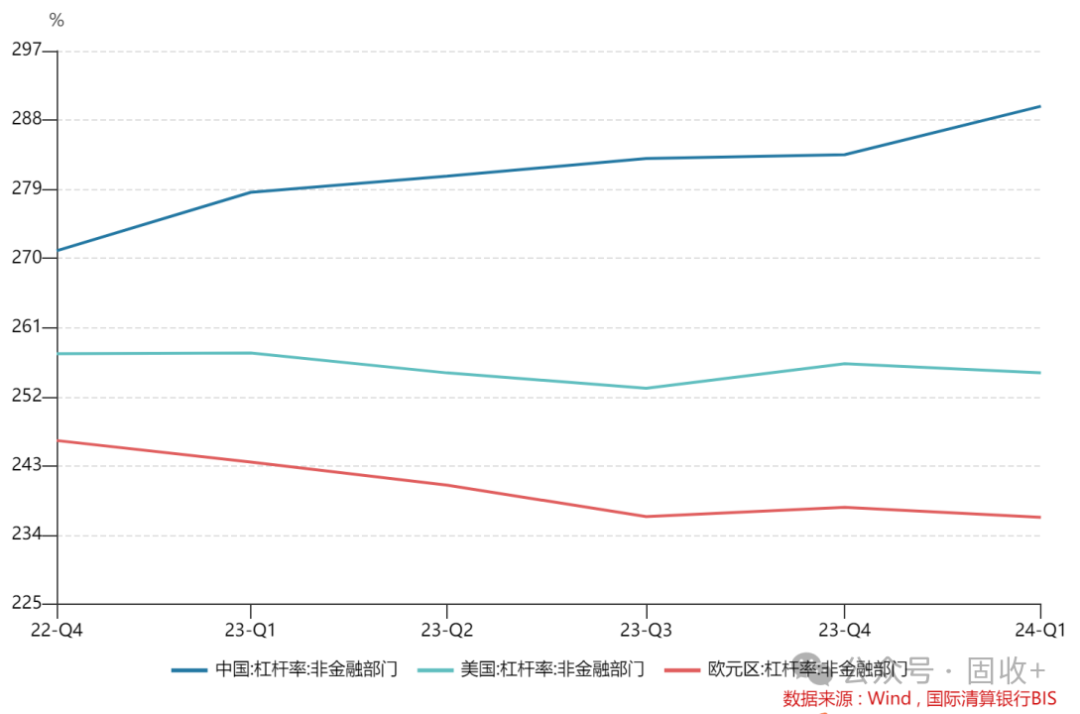

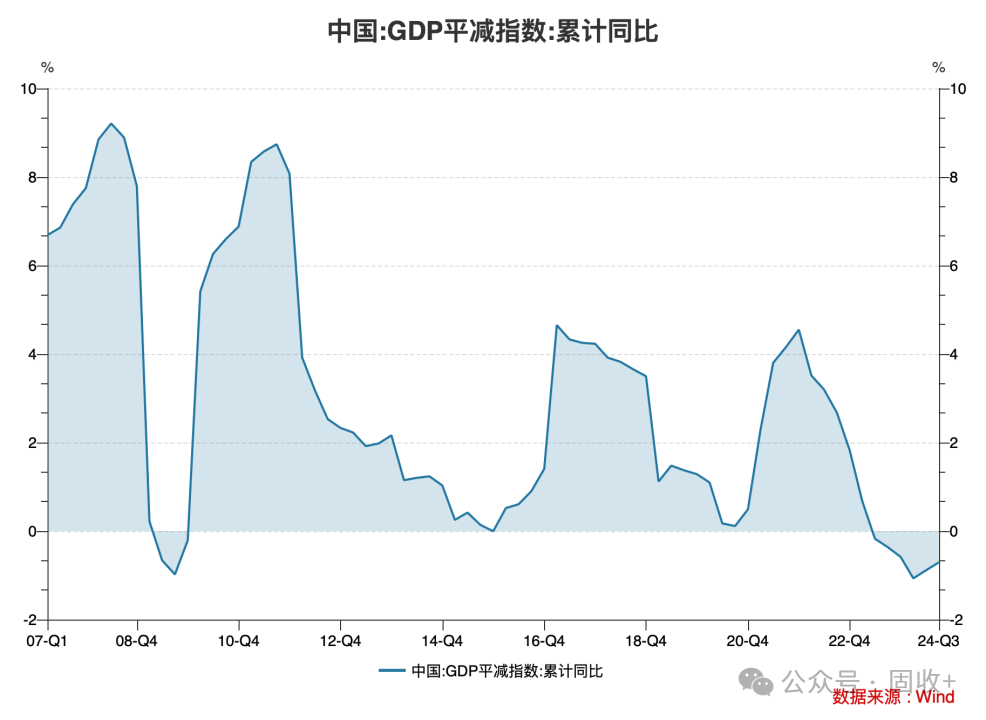

高债务率+通缩风险凸起+灵验需求不足是经济的主要特征。规章本年一季度,笔据国际计帐行的数据,我国宏不雅杠杆率约290%,已跨越好意思国约27个百分点,比欧元区高更多。GDP平减指数联贯负增长,从时分跨度和负增的深度上去看,通缩压力也曾昭着卓越2008金融危险后的时段。

如若咱们面对的问题仅是灵验需求不足,贬责有筹划会浮浅好多,举例光靠财政加码或者刺激消耗就能贬责。但在通缩风险增大且宏不雅债务率捏续攀升的情况下,进一步裁汰利率即是是贬遏抑题的尺度谜底,至少是尺度谜底的报复组成部分。道理道理很浮浅:利率是一切债务的本钱,只消把本色利率裁汰到显耀低于当然利率的水平,能力在托底总需求、促进物价回升的同期翔实宏不雅杠杆率快速攀升。这无意亦然政事局会议要务实施有劲度降息的原因之一。

从国外教养来看,当出现需求不足+通缩压力+高债务率的情形时,显耀裁汰本色利率亦然尺度操作。举例,从欧洲和日本的教养来看,齐使用零利率、以至负利率来应酬“三低社会”。疫情时间,好意思国战略利率速即降至0近邻,并捏续守护0利率至2022年3月份,超长债利率也裁汰特等低水平。货币战略的弹性是最大的,既不错在必要时快速降息,也不错在概念达成后快速加息。2025年咱们无意会看到货币战略弹性的加多。

(4)“债无熊基”

总体来看,跟着降息“里子”的落地,货币商场利率全面下行,在银行欠债本钱全面下行的同期,财富荒依旧会是债市主旋律。从往还结构来看,公募基金久期偏短,欢喜界限增长淡雅,但久期也大量偏短,银行、保障等机构迎来传统“确立季”,故意于债市连续走强。12月报复会议可能会带来多少扰动,10y国债到达2.0%近邻阶段性泛动的概率也不小,但磋议利率调度幅度会有限。小幅调度所带来的是更好的买入契机。

预测2025年,尽管稳经济战略也曾带来乐不雅预期,但也需要看到表里部严峻的多重挑战。钱多、货币商场利率向战略利率逼近、信用延迟乏力、通缩压力、大界限化债带来的信用债界限减轻、恶劣的外部环境才是真真实实的存在,短期很难有大的变动。横向来看,我国裁汰利率的节拍较为和缓,但降息概念明确。债券牛市莫得因为战略转为托底经济而掉头,也不会因为股市有起色就转熊。10年国债利率有望在2025年一季度末之前降至1.80%近邻。

虽然,如若改日经济和物价有大的起色,债市的根基会被迫摇,但咱们距离那一刻还有相配距离。

(转自:债文新说)J9体育网

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP